Содержание

НДФЛ – это особый федеральный налог на доходы физических лиц, обеспечивающий регулярные и значительные поступления в государственный бюджет. Он уплачивается практически с любой с денежной прибыли, которую получают граждане РФ.

Налоговые отчисления обязательно должны сопровождаться специальной документацией. Так как же понадобится заполнить в 2019 году одну из важнейших бумаг – 6-НДФЛ?

Подробнее о подоходном налоге

Уплата НДФЛ может проводиться 2 способами – самим гражданином или работодателем (налоговым агентом), состоящим с этим гражданином в трудовых отношениях. Категории людей, от которых закон требует самостоятельного подсчета, внесения и декларирования подоходного налога, указываются в ст. 228 гл. 23 Налогового кодекса РФ. Однако второй вариант, – через работодателя, – является более распространенным, поэтому обязательство по формированию документации нередко ложится именно на плечи юридических лиц, предпринимателей, субъектов хозяйствования и пр. Налоговым представителем становится тот, кто осуществляет выплаты в пользу физических лиц, а также удерживает с их доходов и направляет в общефедеральную казну определенный процент.

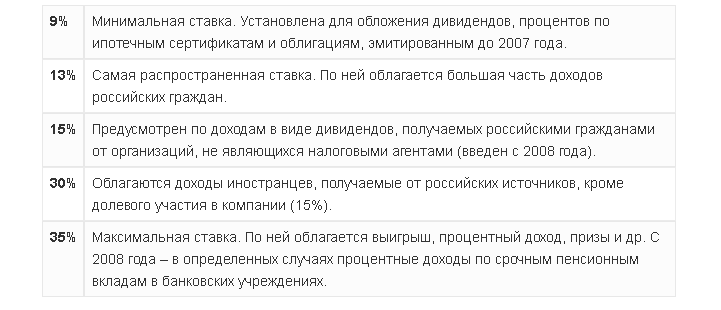

Сами ставки по НДФЛ сегодня являются следующими:

Отчетные формы: суть, назначение, разница

В течение долгого времени основными декларационными документами выступали формы 3-НДФЛ и 2-НДФЛ. Первая отчетная бумага представляет собой документ, который заполняется самим налогоплательщиком. На каждое физическое лицо составляется по одной такой декларации в том случае, если человек, помимо заработных начислений, имеет и другие, сторонние поступления. Здесь указываются:

- фамилия, имя, отчество, адрес, паспортные данные, ИНН;

- доходы, полученные как от работодателя, так и из дополнительных источников (обязательно законных);

- расчет суммы подоходного налога;

- перечисление доходов, не подпадающих под налогообложение (в соответствии со ст. 217 и 217.1 гл. 23 НК РФ);

- расчет сумм, подлежащих возврату (т.н. «налоговые вычеты», условия для получения которых указываются в ст. 218-221 НК РФ).

В форму 3-НДФЛ заносится информация за прошедший календарный год. Документ необходимо передать в отделение Федеральной Налоговой службы по месту учета до 30 (или 31) апреля текущего года, иначе появится риск столкнуться со штрафными санкциями.

Если 3-НДФЛ представляет собой полную декларацию, заполняемую на имя каждого физического лица, то 2-НДФЛ является справкой, которая выдается исключительно работодателем. Она может использоваться сотрудником для подтверждения следующих операций:

- взятие кредита или ипотеки в банке;

- оформление визы в иностранном консульстве;

- подтверждение своей состоятельности и законопослушности в органах опеки при усыновлении ребенка и пр.

Здесь гражданин сможет увидеть совокупный перечень тех сумм, которые он, во-первых, получал от начальства (зарплата, больничные, отпускные, премиальные и пр.), и, во-вторых, перечислял в государственный бюджет как налогоплательщик. Комплект 2-НДФЛ – это основной тип ежегодной отчетности любого работодателя перед ФНС.

Однако в 2016 году к уже имеющимся документам добавился и еще один – 6-НДФЛ. Он похож на 2-НДФЛ, однако различия имеются в сроках сдачи: если 2-ую форму необходимо сдавать ежегодно, то 6-ую – ежеквартально, т.е. 1 раз в 3 месяца. В приказе ФНС России от 14.10.2015 N ММВ-7-11/450@ (ред. от 17.01.2018), который будет действителен и в 2019 году, 6-НДФЛ именуется «расчетом», а не «декларацией» или «справкой». Введение более «дробного» типа отчетности было направлено на ужесточение мониторинга за деятельностью работодателей. Так сотрудники ФНС смогут быстрее реагировать на нарушения, привлекать к ответственности нерадивых начальников и, тем самым, активнее защищать интересы налогоплательщиков.

На обычных граждан подобная форма отчетности не распространяется, – при наличии сторонних доходов декларировать их ежеквартально не понадобится. Здесь применим следующий универсальный принцип: «тот, кто платит физическим лицам, и оформляет 6-НДФЛ».

Сроки предоставления

В ч. 2 ст. 230 НК РФ сказано, что 6-НДФЛ необходимо сдавать «не позднее последнего дня месяца, следующего за соответствующим периодом». Вот, когда понадобится сдать документ в 2019 году:

| Отчетный период | Дата сдачи |

| 3 месяца | Не позднее 30 апреля |

| 6 месяцев | Не позднее 31 июля |

| 9 месяцев | Не позднее 31 октября |

| Год | Не позднее 1 апреля 2020 года (закреплено там же) |

Если сроки окажутся сорваны, к нарушителю будет применен штраф – 1000 рублей за каждый месяц неуплаты (ст. 126 п. 1.2 НК РФ). Возможна и другая санкция – блокировка счетов через 10 суток после истечения последнего отчетного дня. В соответствии со ст. 6.1 п. 7 НК РФ, период сдачи документации может быть продлен только в том случае, если крайняя дата выпадет на выходной или праздник.

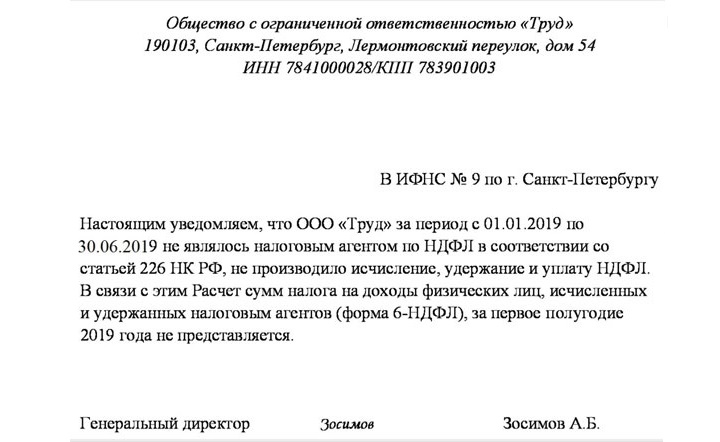

Организация может и не получить никаких доходов за прошедший отчетный период. В такой ситуации 6-НДФЛ называется «нулевым». Налоговому агенту не понадобится заполнять расчет, однако предупредить службы об отсутствии поступлений, а, соответственно, и отчислений, все же придется обязательно. Образец письма для уведомления органов о нулевом 6-НДФЛ для 2019 года выглядит так:

Как заполнить

Власти не планируют изменять правила по оформлению 6-НДФЛ в 2019 году. И все же следует досконально разобраться в порядке заполнения формы, ведь сотрудники ФНС категорически откажутся принимать документ с ошибками и помарками.

Пустой бланк включает в себя титульный лист и всего 1 страницу, куда вносятся сведения о фактических доходах и удержаниях в пользу государства (разделы 1 и 2). Расчет не предполагает поименного перечисления сотрудников и указания каких-либо детализированных данных о них.

Сначала необходимо вписать Индивидуальный номер налогоплательщика (ИНН) и Код причины постановки на учет (КПП) (в случае его отсутствия в нужной строке ставится прочерк).

Далее следует номер корректировки, который отражает количество бланков, поданных в этом отчетном периоде (т.е. за каждые 3 месяца). Если в данном квартале расчет направляется в ФНС впервые, ставится «000», а если экземпляр является дополняющим или уточняющим – «001», «002», «003» и т.д.

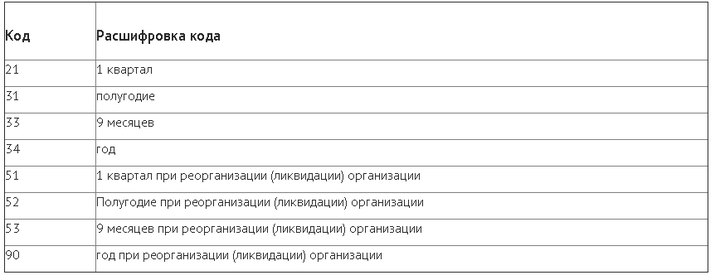

В строке «период представления (код)» ставится:

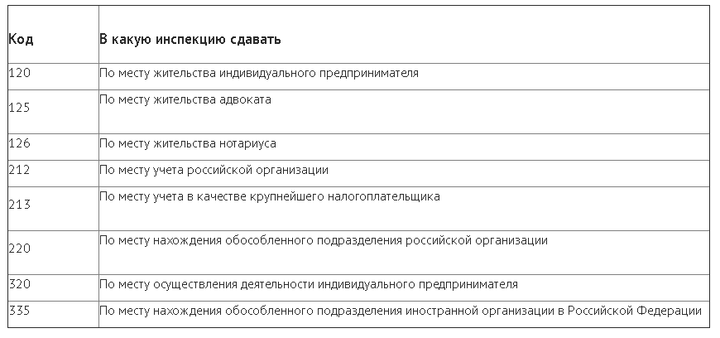

В строке «налоговый период» указывается год подготовки и предоставления бумаги. Код контролирующего «налогового органа» можно узнать на официальном сайте ФНС. В строку «по месту нахождения (учета) (код)» вписывается:

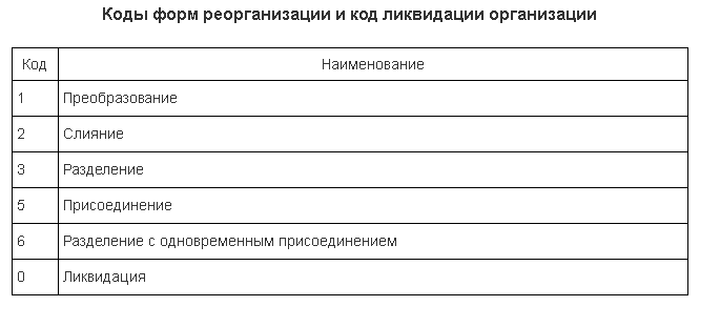

Центральные пустые строки титульного листа заполняются сведениями о налоговом агенте (это может быть или название ЮЛ, или ФИО гражданина, если речь идет про ИП). Если компания была реорганизована, это понадобится отметить в соответствующих строках путем указания специального кода:

В раздел 1 вносятся общие суммы доходов и налогов по соответствующей процентной ставке (9%, 13% и т.д.), причем если ставки отличаются, для каждой придется подготовить и заполнить отдельные листы. В строке 020 указывается сумма начислений для всех сотрудников, которые работают по такой ставке НДФЛ. В строке 025 ставится размер дохода в виде дивидендов или, при отсутствии таковых, прочерк. Аналогичным образом заполняются все оставшиеся строки – вплоть до 090.

Это важно! Заполнение раздела 1 производится по «нарастающему итогу» с начала года. Это означает, что в документе за 2 квартал понадобится учитывать все значения и суммы 1 квартала, а не начинать отсчет выплаченных зарплат и налогов с нуля. В каждом новом квартале во внимание обязательно берутся результаты предыдущих месяцев, начиная с 1 января.

Раздел 2 имеет календарную привязку, – здесь нужно будет указать:

- Когда и в каком размере работники получили начисления от работодателя.

- Когда и сколько было удержано на НДФЛ.

Все это понадобится перечислить в последовательности, соответствующей действительности (что и за чем шло), и только за последний квартал. Нижеприведенная таблица поможет вписать правильные даты в нужные окошки (по ст. 223 НК РФ):

Особенности

6-НДФЛ можно заполнять только в соответствии с определенными техническими требованиями. Так, если предприятие состоит из коллектива более 25 человек, не разрешается предоставлять рукописный вариант расчета, – это должен быть исключительно электронный формат со шрифтом Courier New высотой 16–18 пунктов. При маленьком же штате допустимо и то, и другое.

Разрешено использование только черных, синих или фиолетовых чернил. Заполнение осуществляется слева направо, начиная с первых клеток. Ячейки не оставляются пустыми, – при отсутствии информации сюда вписываются прочерки. Использование корректоров не допускается.

Доходы указываются дробными числами – в рублях и копейках. А вот сумма налогов округляется по общему математическому принципу.

Если филиал организации имеет код ОКТМО, отличный от кода головного отделения, в таком случае понадобится составить отдельные формы 6-НДФЛ.

Нумерация страниц – сквозная и включающая в себя титульный лист. Нельзя использовать скрепки (в т.ч. из степлера), а также печати.

Пример

В качестве примера заполнения 6-НДФЛ для 2019 года может использоваться следующий расчет, подготовленный компанией ООО «АЛЬФА».

Читайте также: